Article

Kyashが改悪!クレカ経由のチャージの場合ポイント還元率が0.2%へ

簡単に言うと

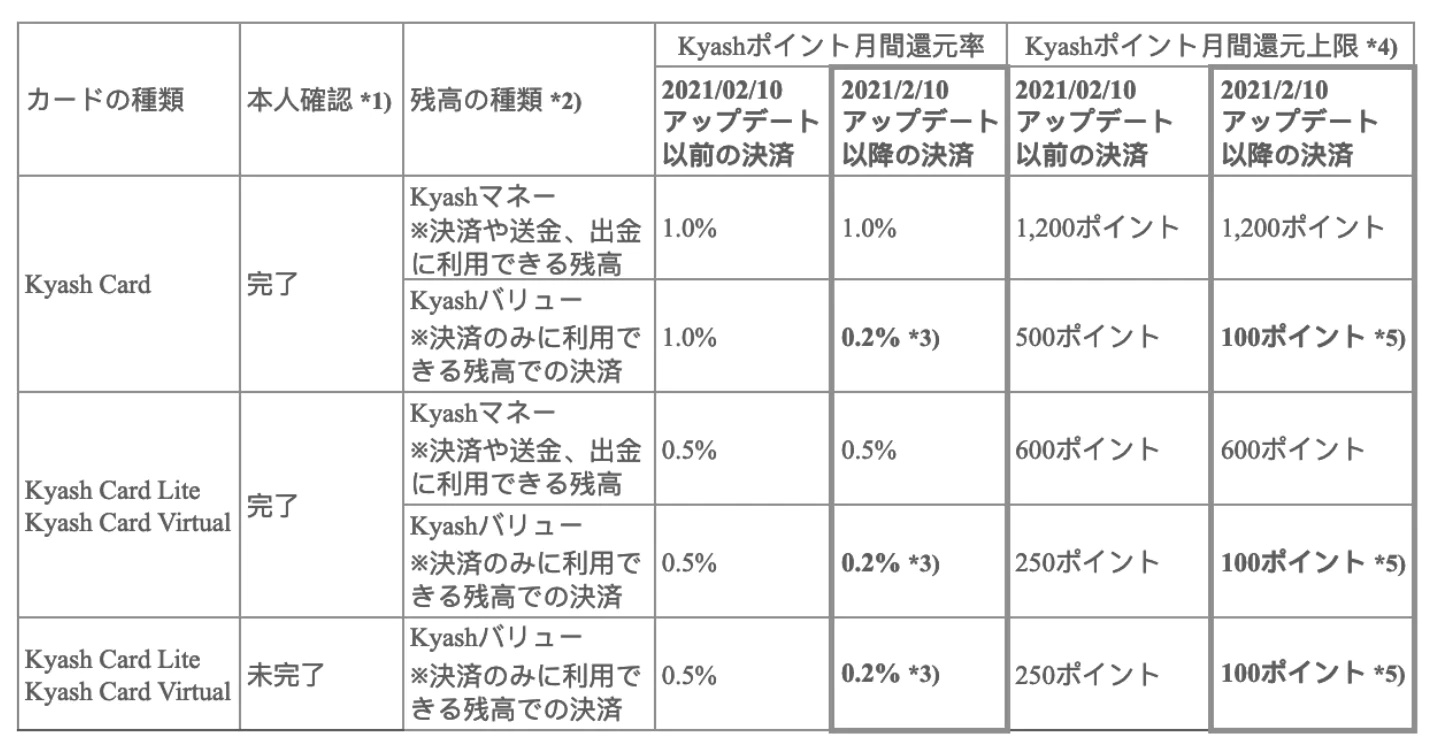

クレジットカード経由でチャージした残高を利用した場合のポイント還元率が今までの1%から0.2%になってしまいます。また、還元されるポイントの上限も500ポイントから100ポイントになります。

変更のタイミング

2021/02/10に実施するKyashのシステムアップデート後に、還元率と上限が変更になるとのことです。

変更後の還元率&上限のまとめ

Kyashのサポートページに載っている表。 (参照元: 決済時のポイント還元率及び上限の変更について)

ここで言う、Kyashバリュー(決済のみに利用できる残高での決済)と言うのは、クレジットカードを使ってのKyashへチャージした残高のことになります。

銀行口座やペイジー、もしくはコンビニ/セブン銀行ATMでチャージした残高についてはKyashマネーという扱いで今まで通り1.0%の還元率、1200ポイントの上限になります。

まとめ

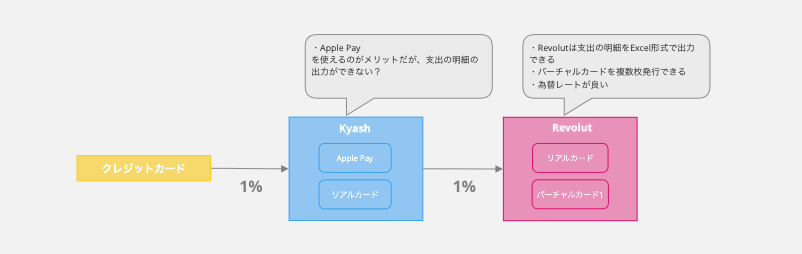

JALカードの改悪、Kyashの今回の改悪により完全に以下にまとめたポイントの2重取りができなくなってしまいました。

Kyash と Revolutを使いポイントの二重取り! (Updated 2021/01/31) - OGIX Lifelog

ダブル取りユーザーへの影響

これまでの黄金パターンは「クレジットカード → Kyashチャージ → 決済」という流れで、クレカのポイント(1%前後)+Kyashのポイント(1%)の計2%近い還元率を実現できていた。特にJALカードなどのマイル系クレカユーザーにとっては、マイル+Kyashポイントの二重取りが魅力だった。

今回の改悪でKyash側の還元率が0.2%まで落ちたことにより、実質的な恩恵はほぼなくなった。もともとKyashを「ポイント上乗せのレイヤー」として使っていたユーザーは、Kyashを経由させる意味がほぼゼロになってしまった。

改悪後の代替戦略

Kyashを経由したポイント二重取りが難しくなった今、代替として検討できる選択肢をいくつか挙げておく。

1. Revolutを単体で使う Revolutはクレカチャージ→決済という経路こそあるが、為替手数料ゼロや海外ATM引き出しといった独自のメリットがある。国内決済でのポイント二重取りという観点では弱いが、海外利用でのコスト削減としては引き続き有効。

2. 高還元率クレカへの乗り換え 楽天カードやPayPayカードなど、元々の還元率が高いカードを直接使うほうがシンプルに得になるケースが増えた。特に楽天経済圏に乗っているなら、Kyashを噛ませるよりも楽天カード直払いのほうが最終的な還元率が高くなることも多い。

3. d払い・au PAY系のキャンペーン活用 プリペイド系で二重取りするよりも、その時々でキャンペーンをやっているQRコード決済を活用するほうが実際の還元率は高くなりやすい。ただし手間はかかる。

Kyashのフィンテックとしての現在地

Kyashは2018年ごろから注目を集め、「スマホで使えるVisa対応プリペイドカード」として若いユーザーを中心に広まった。当時は1%還元という高還元率と、クレカとの組み合わせによるポイント二重取りが最大の売りだった。

しかし2021年にかけて還元率の引き下げや機能制限が続き、「改悪が多い」という印象をもつユーザーも増えた。現在はポイント還元よりも、割り勘機能・送金機能・家族間の支出管理といったライフスタイル系の機能に軸足を移しつつある印象だ。

他のプリペイドカードとの比較

| サービス | 還元率 | チャージ元 | 特徴 |

|---|---|---|---|

| Kyash(改悪後) | 0.2〜1.0% | 銀行/クレカ | 送金・割り勘機能が充実 |

| Revolut | なし(為替ベネフィット) | クレカ/銀行 | 海外利用に強い |

| au PAY プリペイド | 0.5% | Pontaポイント等 | au経済圏との連携 |

| ANA Pay | マイル付与 | クレカ/銀行 | ANAマイラー向け |

銀行口座やコンビニATMからのチャージであれば1.0%還元は変わらないため、Kyashマネーとしての利用は引き続きアリ。ただしクレカ経由での「ポイント上乗せ」目的での利用は、もはや旨味がほとんどなくなったと言っていいだろう。